.jpg?ph=39c0f75161)

Zestawienie kosztów opieki zdrowotnej podlegających odliczeniu – 2025

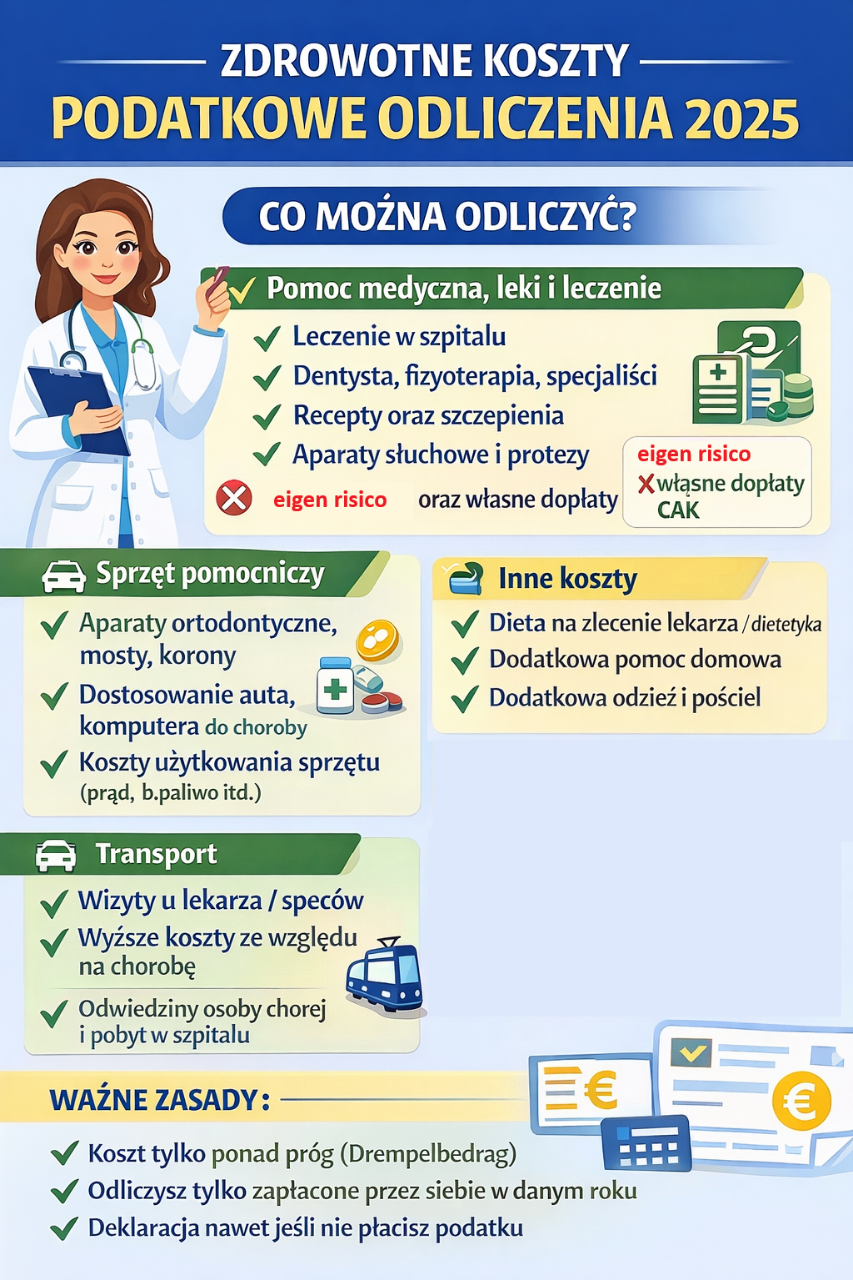

Ponosisz dużo kosztów z tytułu choroby lub niepełnosprawności? Na przykład dlatego, że jesteś przewlekle chory, masz ograniczenia zdrowotne albo jesteś w starszym wieku? Na poniższej liście znajdziesz informacje, które koszty opieki zdrowotnej możesz odliczyć w zeznaniu podatkowym.

Dla odliczenia kosztów opieki zdrowotnej obowiązują określone warunki. Na przykład nie możesz odliczyć kosztów, które są refundowane. Koszty możesz odliczyć wyłącznie w roku, w którym zostały faktycznie zapłacone. Zobacz wszystkie warunki dotyczące odliczenia kosztów opieki zdrowotnej.

Odliczeniu podlegają tylko koszty powyżej kwoty progowej

Odliczyć można wyłącznie tę część kosztów, która przekracza określoną kwotę – tzw. kwotę progową. Jeżeli wpiszesz koszty opieki zdrowotnej w swoim zeznaniu online, kwota progowa zostanie obliczona automatycznie, podobnie jak kwota kosztów podlegających odliczeniu.

Koszty opieki zdrowotnej – 2025

Poniżej znajdziesz zestawienie kosztów, które są lub nie są odliczalne w zeznaniu podatkowym.

Składki, udział własny i premie

|

Twoje koszty |

Czy podlegają odliczeniu? |

|---|---|

|

Składki na ubezpieczenie zdrowotne (zarówno podstawowe, jak i dodatkowe) |

Nie podlegają odliczeniu |

|

Ustawowy udział własny (np. CAK lub leki) |

Nie podlegają odliczeniu |

|

Udział własny w ramach ustawy o ubezpieczeniu zdrowotnym (Zorgverzekeringswet) |

Nie podlega odliczeniu |

|

Własne ryzyko (eigen risico) ubezpieczenia zdrowotnego |

Nie podlega odliczeniu |

|

Dobrowolne własne ryzyko |

Nie podlega odliczeniu |

Pomoc medyczna, leczenie i leki

|

Twoje koszty |

Czy podlegają odliczeniu? |

|---|---|

|

Opieka pielęgniarska w szpitalu lub innej placówce (niebędącej placówką WLZ) |

Podlegają odliczeniu |

|

Dentysta, fizjoterapia lub specjalista |

Podlegają odliczeniu |

|

Leczenie na zlecenie i pod nadzorem lekarza przez paramedyka (np. optometrystę lub protetyka dentystycznego) |

Podlega odliczeniu |

|

Leczenie przez paramedyka bez skierowania od lekarza |

Podlega odliczeniu pod warunkami |

|

Opieka zdrowia psychicznego dla osoby poniżej 18 lat |

Nie podlega odliczeniu |

|

Leczenie dysleksji dla osoby poniżej 18 lat |

Nie podlega odliczeniu |

|

Test kombinowany lub test NIPT do badań prenatalnych bez wskazań medycznych |

Nie podlega odliczeniu |

|

Leczenie in vitro (IVF) poniżej 43. roku życia |

Podlega odliczeniu pod warunkami |

|

Leki przepisane przez lekarza (także homeopatyczne), powyżej ustawowego udziału własnego |

Podlegają odliczeniu (również koszty naliczane przez aptekę) |

|

Szczepienia (w tym podróżne) |

Podlegają odliczeniu |

Koszty sprzętu pomocniczego

|

Twoje koszty |

Czy podlegają odliczeniu? |

|---|---|

|

Wkładki ortopedyczne |

Podlegają odliczeniu |

|

Balkonik, chodzik, laska trój- lub czteronożna, kule łokciowe/pachowe lub kule z podparciem przedramienia, orteza gipsowa |

Nie podlegają odliczeniu |

|

Skuter inwalidzki lub wózek inwalidzki |

Nie podlegają odliczeniu |

|

Aparat słuchowy |

Podlega odliczeniu pod warunkami |

|

Okulary |

Nie podlegają odliczeniu |

|

Aparat ortodontyczny, most lub korona na implancie |

Podlegają odliczeniu |

|

Dostosowania samochodu, roweru, komputera itp. |

Podlegają odliczeniu |

|

Koszty użytkowania sprzętu (energia elektryczna, ubezpieczenie, konserwacja, leasing itp.) |

Podlegają odliczeniu (jeżeli sam sprzęt podlega odliczeniu) |

|

Protezy i rozruszniki serca |

Podlegają odliczeniu |

Koszty transportu

|

Twoje koszty |

Czy podlegają odliczeniu? |

|---|---|

|

Dojazdy do lekarza, szpitala lub apteki |

Podlegają odliczeniu |

|

Wyższe koszty transportu z powodu choroby lub niepełnosprawności |

Podlegają odliczeniu |

|

Koszty podróży w celu odwiedzin osoby chorej |

Podlegają odliczeniu |

Różne koszty

|

Twoje koszty |

Czy podlegają odliczeniu? |

|---|---|

|

Dieta na zlecenie lekarza lub dietetyka |

Odliczana jest stała kwota – patrz lista diet 2025 |

|

Dodatkowa pomoc domowa z powodu choroby lub niepełnosprawności |

Podlega odliczeniu pod warunkami |

|

Dodatkowa odzież i pościel |

Odliczana jest stała kwota |

Kiedy dojazdy są odliczalne (zorgkosten)

Warunki ogólne

Aby koszty dojazdu mogły zostać uznane za koszty opieki zdrowotnej, muszą być spełnione wszystkie poniższe warunki:

-

dojazd jest bezpośrednio związany z leczeniem lub opieką medyczną,

-

celem dojazdu jest:

-

lekarz,

-

specjalista,

-

szpital,

-

apteka,

-

badania diagnostyczne lub terapia,

-

-

koszt nie został w całości zwrócony przez ubezpieczyciela,

-

dojazd dotyczy Ciebie, dziecka lub partnera fiskalnego.

Jakie dojazdy można odliczyć

1. Dojazdy na leczenie

Odliczeniu podlegają dojazdy związane m.in. z:

-

wizytami lekarskimi,

-

rehabilitacją i fizjoterapią,

-

badaniami i kontrolami,

-

odbiorem leków z apteki.

Rodzaj środka transportu nie ma znaczenia – może to być:

-

prywatne auto,

-

taxi,

-

komunikacja publiczna.

2. Wyższe koszty transportu z powodu choroby lub niepełnosprawności

Możliwe jest odliczenie wyższych kosztów transportu, jeżeli wynikają one ze stanu zdrowia, np.:

-

konieczność korzystania z taxi zamiast komunikacji publicznej,

-

potrzeba specjalnego transportu,

-

brak możliwości korzystania z normalnych środków transportu.

3. Dojazdy na odwiedziny osoby chorej

Odliczeniu mogą podlegać także dojazdy:

-

na odwiedziny członka rodziny przebywającego w szpitalu lub placówce opiekuńczej,

-

pod warunkiem, że odwiedziny są medycznie uzasadnione.

Czego nie można odliczyć

Nie podlegają odliczeniu:

-

dojazdy „przy okazji” (np. zakupy po drodze do lekarza),

-

dojazdy do pracy,

-

dojazdy bez realnego związku z leczeniem,

-

koszty w części lub w całości zwrócone przez ubezpieczyciela.

Jak liczy się koszt dojazdu

-

Prywatne auto – liczy się faktyczny koszt przejazdu.

-

Taxi lub komunikacja publiczna (OV) – liczą się rachunki i bilety.

Nie obowiązuje stała stawka „za kilometr” jak przy dojazdach do pracy – nie są to koszty woon-werk.

Koszty z dodatkowymi (szczególnymi) warunkami

Niektóre koszty opieki zdrowotnej nie są automatycznie odliczalne. Dla wybranych kategorii obowiązują dodatkowe warunki, takie jak skierowanie lekarskie, limit wiekowy, stałe kwoty lub szczególne uzasadnienie medyczne.

Leczenie paramedyczne

Dotyczy m.in. fizjoterapii, terapii manualnej, optometrii, protetyki.

Warunek szczególny:

Leczenie musi być:

-

przepisane przez lekarza lub

-

odbywać się pod nadzorem lekarza.

Szczegółowe zasady są określone w przepisach podatkowych dotyczących „paramedische behandelingen”.

Leczenie in vitro (IVF)

Warunki szczególne:

-

obowiązuje limit wieku,

-

odliczeniu podlegają wyłącznie koszty spełniające kryteria medyczne,

-

nie wszystkie etapy leczenia są automatycznie kwalifikowane.

Zakres i ograniczenia wynikają z regulacji dotyczących „ivf-behandeling”.

Aparaty słuchowe

Warunki szczególne:

-

odliczeniu podlega wyłącznie część kosztów ponad refundację,

-

wymagane jest medyczne wskazanie,

-

obowiązują zasady dotyczące maksymalnych stawek i udziału własnego.

Dieta na zlecenie lekarza lub dietetyka

Warunek szczególny:

-

odliczana jest z góry określona stała kwota,

-

dieta musi znajdować się na oficjalnej liście diet obowiązującej w danym roku podatkowym.

Kwoty i rodzaje diet są publikowane corocznie w tzw. „dieetlijst”.

Dodatkowa pomoc domowa

Warunki szczególne:

-

pomoc musi wynikać bezpośrednio z choroby lub niepełnosprawności,

-

wymagane jest odpowiednie uzasadnienie,

-

nie każda forma pomocy domowej kwalifikuje się do odliczenia.

Dodatkowa odzież i pościel

Warunek szczególny:

-

przysługuje wyłącznie ryczałtowa kwota,

-

konieczne jest wykazanie zwiększonych kosztów wynikających ze stanu zdrowia.

Gdzie sprawdzić oficjalne warunki

Aktualne, wiążące zasady dla poszczególnych kosztów znajdują się w oficjalnych wytycznych Belastingdienst w sekcji dotyczącej „aftrekbare zorgkosten”.

W praktyce oznacza to, że:

-

nie każdy koszt zdrowotny automatycznie podlega odliczeniu,

-

część kosztów wymaga spełnienia dodatkowych, jasno określonych kryteriów,

-

kwalifikacja zawsze zależy od rodzaju kosztu i indywidualnej sytuacji podatnika.